【7ポケッツ 投資で資産形成?

何をやったらいいの?】

Market Analyze

投資信託?

株式?

不動産投資?

FX?

海外ファンド?

この順番ぐらいが、一般の方が投資される対象で、

多い順では、ないでしょうか?

答えはありませんが、

どれも素人が今から勝つのは難しいと思います。

おススメは、3つあります。

なぜ、上記が難しいのか?おススメの3つとは何か?

これから、そのことについて、投稿していきます。

|

マイライフ出版株式会社は、あなたの自己実現を 応援しており、「マイライフ 自分らしく自由に生きる」を テーマとした自己啓発教材の企画・販売をおこなっています。 『4つの書』は、自分らしく自由に生きる為に、 必要な情報を提供する 新しいタイプの自己実現手法です。

[自分力最大化 自己実現教材、サービス一覧]

<What‘s New> ■あなたを成功に導く早朝ビデオレター開始 (無料) 2015/ 8 ■21日間 自分力最大化メールセミナー 開始 (無料) 2015/ 2 ■【世界で一番受けたい投資の授業】 音声教材 新発売 2014 / 9 (勇気・つながり・実現の書/世界一番受けたい投資の授業) 2014 / 9 ■投資のコミュニティ バーチャル投資勉強会 参加者募集中(無料) (投資の話が気軽にできる投資情報交換の場です) 2014 / 8 |

【7ポケッツ 投資で資産形成?

何をやったらいいの?】

Market Analyze

投資信託?

株式?

不動産投資?

FX?

海外ファンド?

この順番ぐらいが、一般の方が投資される対象で、

多い順では、ないでしょうか?

答えはありませんが、

どれも素人が今から勝つのは難しいと思います。

おススメは、3つあります。

なぜ、上記が難しいのか?おススメの3つとは何か?

これから、そのことについて、投稿していきます。

最近 高視聴の木曜21時のドラマ ”ドクターX”

外科医としての並ははずれた手術技術を武器に、組織やしきたり、

権威を嫌う、フリーランスの外科医

米倉涼子演じる ”大門未知子”

「○○いたしません。」「私失敗しないので。」は流行語になりそうだ。

「○○いたしません。」 と言えるあたなは、勝ち組ですと

川柳にあるように、ある人に言わせれば、能力がある人は

空気を読まないでもやっていけるとのことです。

大門未知子のように「○○いたしません。」 と言える勝ち組に

なれるといいですね。

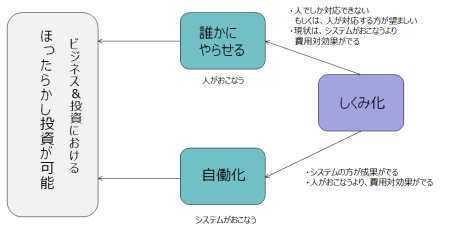

7ポケッツ(不労所得構築)はその1つの方法なのかもしれません。

7ポケッツの4つの要素の関係は、その鍵になります。

投資であっても、ビジネスであっても、まずは、人がやっても、

システムがおこなってもできるようにしくみ化、標準化、

マニュアル化が必要であり、ここが出発点になります。

大変だと思うかもしれませんが、大部分のものは、

誰かがしくみをつくってくれています。

あなたは、自分にあったものを選択すれば良いのです。

自働化については、ツール化されているものがありますので、

それを選択し、検証するのが効率的です。

また、誰かにやらせるは、運用代行会社、管理会社へ業務委託

やフランチャイズの運用者を雇う等が考えられます。

誰かにやらせる、自働化までいけば、ほったらかし投資

(ビジネス&投資)が可能になります。

【7ポケッツ 不労所得

4)しくみ化】

Business Network isolated on white background

1) 誰かにやらせる

2) 自働化

3) ほったらかし投資

4) しくみ化する

本日は、7ポケッツ 不労所得 4)しくみ化です。

アフェリエイト、情報商材販売、EC、マッチング

ビジネス等がこれにあたります。

立ち上げ時期は、手間がかかりますが、

集客 → 教育 → セールスというフローが自働、

半自動化できれば、ほとんど労力をかけずに

販売することができます。

MLMのように自然に人が人を紹介するビジネスモデル等

も販売拡大のしくみと言えます。

できるだけ、標準化、自働化、アウトソーシング等に

よりしくみ化していきます。

今後、AI EC販売サポートやAIマッティングなど、

販売面でもAI技術が加わることになり、

効率的な販売が可能になっていくことでしょう。

また仮想通貨により、契約、SCMの自働化が進み、

安全かつ効率的で高度なサービスが実現すると考えられています。

これまでの1)-4)は単独ではなく、連動していること

が多いです。

【7ポケッツ 不労所得

3)ほったらかし投資】

Market Analyze

1) 誰かにやらせる

2) 自働化

3) ほったらかし投資

4) しくみ化する

本日は、3) ほったらかし投資についてです。

投資家として、ビジネス投資、仮想通貨系投資等が

これにあたります。

毎月収入の得られる短期投資と仮想通貨自身に

投資するような中長期投資等を

組み合わせることが望ましいです。

どれだけリスクをやらせるかがポイントです。

これかなり固いというものでちょうど良い

という感覚でしょうか?

運用会社に任せたAirbnb不動産投資や

不動産管理会社にまかせた不動産投資も

ある意味この“ほったらかし投資”にはいります。

インカムゲイン、アービトラージ、市場のゆがみ、

高勝率AIトレード、分割売買と相殺決裁、

うねり取り、ヘッジ、超高速取引、金利差、

高金利、仮想通貨マイニング、インサイダー、

仕手、裏技、ファクタリング、一次的な資金貸し、

などのキーワードがあがりそうです。

こちらも、しかける側、胴元になれば

、“Other’s Money 他人のお金”という

レバレッジが使えます。

Artificial intelligence making possible new computer technologies

いかがでしたでしょうか?

【7ポケッツ 不労所得】

7ポケッツの不労所得については、

大きく4つあります。

いずれも“自分の時間”という一番大事なリソースを

確保しながら、収入を得ています。

1) 誰かにやらせる

2) 自働化

3) ほったらかし投資

4) しくみ化する

次回から1つづつ具体例をあげて、

説明していきますね。

これ知っていると、いろいろと労力をかけずに収入

を得る方法が考えられると思います。

私も晩婚でしたし、まだまだ子供が小さいです。

ここって、認識できてこと自身が大きい気がします。

今から備えていくことにいたしましょう。

【老後破産 4つの主要因】

何も考えていないと、老後破産になる、

老後貧窮になる主な要素は、以下下4つになります。

ちなみにひとり暮らしの高齢者の半分が貧困?

と言われています。

1.晩婚化や出産がおそい!

2.教育費の増大

・大学の授業料 30年前の2倍?2.5倍

・教育にお金をかける

3.定年後も住宅ローンが残る!

・頭金を用意できないまま住宅購入に踏みきり

・晩婚化などで住宅購入のタイミングが遅くなる

4.そもそも貯蓄ができていない!

【あなたの老後40年のマネー認識

は大丈夫ですか? パート2】

年金の受給が始まっても楽観できない。

総務省の家計調査では夫65歳以上、妻60歳以上

のリタイア世帯の平均月収は年金を中心に

20万7347円。支出は月26万8907円なので

差し引き月6万円あまりの赤字です。

ちなみに支出の月26万8907円は、最低限の生活であり、

夫婦2人、外食をして、年1度国内旅行を

楽しみというささやかな生活をするのには、

月35万円かかる。

悠々自適にはほどとおいのです。

1455万円を取り崩して埋めていくと

夫が85歳時点で蓄えが尽きる。

夫婦のどちらかが要介護になったりインフレが

進行したりすれば、金融資産がゼロになる

時期は早まりかねません。

老後破産 最近よく聞きますが、このあたりの対策

一緒に考えていきましょう。